姚劲波布局的消金公司:不靠中介、不做助贷,去年却大赚2个亿

这家消费金融公司叫长银五八消费金融。

长银五八消费金融成立之初,被业内极度看好,三大股东,各具特色,资金、流量都不缺,而且2017年,正值国内消费金融政策宽松,市场前景无量之时。众多互联网巨头涌入,也催生了这一市场的繁荣。

不过,经过3年的发展,长银五八消费金融在业内存在感较低,与58同城(51.980,+2.00%)并没有密切合作,纵观其业务布局,并不互联网。

但,长银五八的业绩却出人意料的突出。2019年,净利润2.1亿元的成绩绝对算得上持牌消费金融公司中的一匹黑马。

黑马究竟是如何养成的?它的产品、运营模式又和其他消费金融公司有什么不同?

不做助贷,盈利能力突出

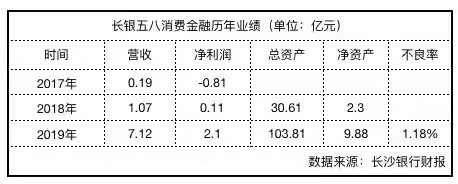

先来看长银五八消费金融近三年的业绩表现——

长银五八消费金融成立于2017年1月16日,2017年净利润为负,可以理解,新公司成立第一年,各项基础设施需要投入,产品布局也需要过程。

2018年,长银五八实现盈利,2019年迎来爆发式增长,一年时间,资产规模翻了3倍,突破百亿大关,净利润飙升1809%。

盈利2个亿,在持牌消费金融公司中并不算突出,与头部的招联、马上相比差距略大,但与同批次开业,甚至早于其开业的部分消费金融公司相比,长银五八的成绩绝对算得上亮眼。

2017年1月开业的哈银消费金融,2019年净利润1.07亿元;

2016年2月开业的晋商消费金融,2019年净利润0.52亿元;

2016年1月开业的华融(0.930,+4.49%)消费金融,2019年预计亏损1.98亿元;

2015年4月开业的湖北消费金融,2019年净利润1.1亿元。

消费金融无非靠贷款息费收入,而人力、资金、流量、坏账占据着大部分成本。

一位持牌消金人士分析,如果一家消费金融公司贷款年化利率控制在18%,资金成本6-7个点,坏账2个点,其他运营成本5个点,亦有4个点可以赚。

按此逻辑来看长银五八消费金融,该公司一位员工告诉新流财经,在人力上,与动辄上千人团队的头部消费金融公司不同的是,长银五八消费金融目前员工仅200人左右。

深挖长银五八消费金融的业务布局,略显单一,因此在获客上也并不需要过多的投入。长沙银行2019年财报显示截至2019年末,长银五八不良率控制在1.18%。

长银五八消费金融官网介绍主要有三款产品——工薪贷、装修贷、长银五八学生钱包,主要面向民企职工、自雇人士、政府机关、国企、上市企业员工以及有装修需求的用户和在校大学生。另有一款旅游贷产品正在开发中。

与中邮、中银、锦程等持牌消金主打的大额信贷产品类似,长银五八消费金融的上述常规产品(非学生贷),额度最高20万元,但其利率较低,平均日息万四-万五,折合年化利率不超过18%。

据其员工介绍,与其他消费金融公司不同的是,长银五八消费金融主要靠直营团队线下进件,线上申请。而一般的消费金融公司,大额信贷产品都会与渠道中介合作获客。

长银五八消费金融的APP“城一代”上明确注明“长银五八消费金融未与任何第三方中介机构合作,不收取任何中介服务费。”

“我们只要发现有员工与渠道中介合作,是直接开除的。”一位长银五八消费金融员工金峰(化名)告诉新流财经,长银五八的客户经理都是研究生学历,党员占70%,道德风险管理摆在第一。

除了在客户经理资质要求上,这家公司属实比较特别外。更有趣的是,当助贷已经成为消费金融行业最流行的业务时,这家公司却拒绝了一家又一家的头部助贷平台的合作。

新流财经曾在2018年盘点过,彼时已经开业的22家持牌消费金融公司业务布局,至少8家与互联网巨头、助贷机构合作助贷业务。

进入2020年,持牌消费金融公司与互联网巨头现金贷产品,如微粒贷、花呗、借呗、白条,以及互金系产品,如360借条、分期乐等合作业务已经成为趋势。

但,长银五八消费金融没有跟这股风。

一家头部助贷平台商务向新流财经透露,两年前曾接触长银五八消费金融,欲与其合作,惨遭拒绝。

金峰告诉新流财经,其公司并不考虑与借呗、微粒贷之类的头部现金贷产品合作,“因为我们自己的钱都不够放。”

公开资料显示,长银五八消费金融成立初期注册资金为3亿元,2019年1月增资后,目前注册资本9亿元。截至2019年末,长银五八消费金融总资产突破百亿大关,达到103.8亿元,净资产9.88亿元,财务杠杆比率(总资产/净资产)达到10.5,已临近“持牌消费金融公司经营杠杆最高可达13倍”的红线。

因此,长银五八消费金融当前业务要继续扩张,眼前最大的问题就是增资。

长沙银行“亲儿子”,与58同城不太亲

因为长银五八消费金融成立仅3年,盈利刚两年,还未达到监管要求的发行金融债券以及同业拆借的要求,当前融资方式就是增加注册资本金。

一般而言,增加注册资本都是原始股东按一定比例增资。当然,随着消费金融市场监管趋严,消费金融牌照的价值凸显,众多互联网巨头都盼望能加入持牌消费金融股东行列,但同样需要银保监会审批。

长沙银行最新财报,暂未披露长银五八接下来的增资进展。不过,若要增资,长沙银行不出意外依旧是最大股东。

实际上在长银五八的发展中,长沙银行助力不少。从长银五八的业务布局来看,当前仅限在湖南本地拓展,而长沙银行作为湖南本地城商行,主要资源也集中在湖南。

一位接近长银五八的从业者透露,长银五八获客主要依靠其直营团队以及长沙银行,而直营团队很大程度也需要长沙银行的辅助。

长沙银行曾在2019年4月曾发布公告,将与长银五八消费金融开展联合贷款业务,按照50%的出资比例,长沙银行出资部分贷款余额不超过5亿元。

股东行对持股的消费金融公司支持是一件很正常的事,但作为长银五八的第二大股东,文章开头提及的姚劲波的58同城,尽管拥有近亿用户,当属国内不折不扣的互联网巨头,却在近年的发展中,鲜少对长银五八消费金融给予支持。

从58同城的消费金融布局来看,更多的资源倾注在其自身网络小贷——长沙五八小额贷款有限责任公司为运营主体的“58好借”等产品上。58同城的“我的钱包”页面,即“58好借”。

亦有消费金融从业者认为,一般地方城商行主导的消费金融公司发展都较为传统,大股东话语权较重,因此长银五八的经营发展,不排除是股东之间理念难融合,因此58同城并未参与其业务。

据企查查显示,长银五八消费金融9人的董高监团队中,有4位为长沙银行的人。

其中,董事长杨敏佳目前是长沙银行董事会秘书;总经理徐忠义是长沙银行旗下湘西长行村镇银行股份有限公司总经理;监事郑小东曾是长沙银行总行客户服务部副总经理、长沙银行南城支行副行长;监事贺春艳目前也是长沙银行监事。

从长银五八的业务布局和经营方式来看,似乎略显保守,但与其激进地大肆扩张规模和业务范围,聚焦本地发展,做好小而美的普惠金融服务,也未必不是一件好事。

0人点赞

0人点赞

评论