数字渗透与数字经济定量测算

数字技术正在加速迭代和渗透,经济发展呈现更多数据驱动的特征。及时准确测度数字技术对生产和需求两端的影响,是完善数字时代宏观管理的重要前提。但随着数字化部门和传统部门的界限逐步模糊甚至消融,仅用传统核算框架刻画数字渗透的动态进程存在较大局限性。本文从数字渗透的底层逻辑出发,利用大数据,结合投入产出模型,测度不同行业的数字投入,测算得出了2017-2020年中国数字经济比例、各行业的数字渗透程度及该行业对全社会的数字影响程度等指标,对于分析数字时代的增长和波动,具有十分重要的意义。

本文节选自《数字宏观:数字时代的宏观经济管理变革》一书 第十五章

一、对数字渗透测算的认识逐步深化

上世纪九十年代,美国商业策略咨询专家Tapscott在《数字经济:网络智能时代的前景与风险》一书中,第一次提出“数字经济”的概念,他用数字经济泛指互联网技术所带来的各类新型经济关系。这一时期,人们对数字的理解主要还局限在互联网技术等新技术本身,而对数字要素的积累,以及数字要素对其他经济活动和经济关系的影响,关注不多。这一时期可以视作数字渗透的早期阶段。到了2000年前后,人们对数字经济的理解开始从纯粹技术走向经济领域,特别是电子商务等的快速发展,让数字渗透进入了普通人最熟悉的一些领域,也让数字化得到了政府经济部门的重视。1999年美国商务部在一份报告中提出,数字经济为“构建在互联网技术基础之上的电子商务、数字商品和服务,以及有形商品的销售”。

进入21世纪,数字技术进步加快,数字要素对全社会的积累渗透持续深化。人们对数字经济的认识在快速推进和丰富,数字要素和社会经济的交叉融合不断加深。数字生态逐步建立,数字经济循环开始打通,数字要素全面渗透进入经济社会各行业、各领域、各环节。2016年,经合组织(OECD)将物联网、大数据、云计算等新技术及其衍生出的经济和社会活动都纳入到了数字经济的范畴。那么,经济当中数字渗透的程度到底有多大?最直接的一种刻画,就是数字经济规模及其占GDP的比例,这是描摹数字时代进度的标志,不少研究机构都进行过测算。根据数字渗透的过程,数字经济大体上可以分为相对纯粹的数字部分和数字对其他领域造成影响而产生的融合部分,国际上因此将数字经济分为狭义数字经济和广义数字经济,国内则分为数字产业化和产业数字化。具体测算也围绕上述分类展开。

其中,狭义数字经济是指生产数字产品和服务的数字核心部门,例如电子信息设备制造、电子信息设备销售和租赁、电子信息传输服务、计算机服务和软件业及互联网服务等。广义数字经济包括数字化驱动的各个部门,既有上述数字核心部门,也有非核心但受数字化显著影响的领域,例如工业物联网、互联网金融、数字化商务服务、数字化传媒业等。各机构对数字经济的测算方法,普遍考虑了数字部门的自身特点,也参考了经济核算的传统规则。

对狭义数字经济的核算,国际上主要采取生产法和支出法。生产法核算是先定义数字经济行业,将各行业增加值加总。采用生产法核算的机构主要有美国经济分析局(BEA)、国际货币基金组织(IMF)、经合组织(OECD)及英国文化媒体和体育部(DCMS)。美国经济分析局(BEA)在2019年测算出美国数字经济规模为2.1万亿美元,占其GDP的比重为9.6%。国际货币基金组织用同样方法测算的2015年美国数字经济规模占其GDP的比重为8.3%。经合组织在2012年测算的美国信息产业增加值占其总增加值的比率约为7.5%,其中,电脑、电子和可选消费产品占比约为1.5%,出版物、音像产品以及广播节目活动占比约为1%,通讯类占比约为2.8%,信息技术以及其他信息服务占比约为2.5%。

经合组织在该份报告中测算的2012年中国数字经济占比约为4.9%。英国文化、媒体和体育部测算的2019年英国数字部门的规模为1506亿英镑,占英国总增加值的7.6%。

支出法通过定义数字经济支出行为,然后加总各领域支出来测算数字经济规模,是从最终使用的角度加总测度的。国际上采用支出法核算的,主要是波士顿咨询公司(BCG)的eGDP,和麦肯锡咨询公司(MCK)的iGDP。其中,波士顿咨询的统计范围更大,涵盖了几乎所有ICT相关活动。例如,2017年波士顿咨询发布的《迈向2035:4亿数字经济的未来》报告计算2015年中国eGDP占比为13%,预测到2035年将达到48%。麦肯锡提出的iGDP,主要是测算互联网GDP。麦肯锡在2016年发布的《中国数字经济如何引领全球新趋势》报告中指出,中国数字经济规模占GDP的30%。

对广义数字经济的核算,主要采取投入产出分析法以及增长核算分析法。其中,投入产出分析法是将数字经济行业对其他行业的贡献分离出来,再与数字经济行业加总。信通院利用投入产出分析法对我国数字经济的规模进行测算。根据信通院《中国数字经济发展白皮书(2020)》,2020年中国数字经济规模为39.2万亿元人民币,同比增长9.7%,占GDP比重为38.6%。该报告显示,2020年全球47个国家数字经济增加值规模达到32.6万亿美元,同比增长3.0%,占GDP比重为43.7%,我国数字经济规模居世界第二位。

增长核算分析法主要是核算ICT部门规模及ICT渗透程度。中国社科院采用该方法对数字经济规模进行了测度。根据中国社科院《中国数字经济规模测算与“十四五”展望研究报告》,2019年中国数字经济增加值规模达到17.03万亿元,占GDP比重为17.2%,预计到2025年中国数字经济规模能够达到32.67万亿元,数字经济总体年均增长11.3%。

各机构从不同角度开展的测度,不仅有助于识别数字经济规模大小,同时也在一定程度上梳理了数字渗透经济各行业的过程,帮助进一步理清数字经济内涵,并,有助于加深对数字经济及相关行业的认识。

2021年,中国国家统计局公布了数字经济及其核心产业统计分类(2021)》(以下简称《数字经济分类》),首次确定了数字经济的基本范围。《数字经济分类》从“数字产业化”和“产业数字化”两个方面,将数字经济基本范围分为5大类,分别是数字产品制造业、数字产品服务业、数字技术应用业、数字要素驱动业、数字化效率提升业。其中,前4大类为“数字产业化”部分,即数字经济核心产业,是指为产业数字化发展提供数字技术、产品、服务、基础设施和解决方案,以及完全依赖于数字技术、数据要素的各类经济活动,对应于《国民经济行业分类》中的26个大类、68个中类、126个小类,是数字经济发展的基础。第5类是产业数字化部分,对应应用数字技术和数据资源为传统产业带来的产出增加和效率提升,是数字技术与实体经济的融合。该部分涵盖智慧农业、智能制造、智能交通、智慧物流、数字金融、数字商贸、数字社会、数字政府等数字化应用场景,对应于《国民经济行业分类》中的91个大类、431个中类、1256个小类,刻画了不同行业的数字渗透状况。

二、测度数字渗透的示意性框架

下面用一个简单例子来描绘经济中数字渗透的过程。我们来看一台在2017年使用的计算机,是怎么渗透到2020年的一栋住宅设计里的。2017年,一家互联网公司采购了一台计算机,员工用这台计算机,结合其他生产资料,为一家银行设计了一个网上银行APP。2018年,这个网银APP上线运行,被许多公司的财务部门使用,其中有一家招投标公司的财务部也用这个APP进行账目管理。2019年,这个招投标公司接到了一家房地产设计公司的项目,需要他们编制一个住宅设计项目的投标文件,招投标公司和房地产公司用APP进行了投标中介费的结算。2020年这家房地产设计公司完成了这个住宅设计项目,拿到了设计费。尽管这个设计费代表的住宅设计产出是一个传统行业的经济产出,但是生产过程受到了2017年那一台计算机的影响。以上就是一个纯数字行业(计算机)对原本非数字行业(住宅设计)的渗透过程。当然,住宅设计本身也会用到计算机,甚至它用到的所有生产要素,可能在之前的某一年也用到过计算机,所以该住宅设计产出中包含了过去多年、不同公司在计算机方面的投入,把全部这些计算机的投入份额加总,就是计算机在住宅设计中的渗透。再把住宅设计用到的设计软件、互联网等其他全部数字投入均按此思路加总,就得到了数字经济在住宅设计行业中的渗透份额,将这个渗透份额除以行业产出,就是这个行业被数字经济渗透的比率,我们称之为该行业的数字经济渗透率。如果把所有行业的数字渗透份额加总,就得到数字经济对全社会的渗透份额,将其除以GDP,就是全社会总的数字经济渗透率。

上述分析实际上是从某个行业“被”数字渗透的角度展开。反过来,如果从某个数字行业“对”其他行业进行渗透的角度看,得到的就是该行业的数字经济影响率。还用上面这个例子,计算机是互联网、银行、招投标和住宅设计的投入要素,把计算机在这些行业中的投入加总再除以这些行业的总产出,就是计算机在这个例子中产生的影响率。如果我们把这个例子的范围放大到全社会,也就是把计算机在所有行业中的投入加总再除以GDP,将得到计算机总的影响率,如果再把像计算机这样的所有数字行业的影响率加总,就可以得到全社会的数字经济影响率。

按照上述例子的思路,下面对我国数字经济渗透情况进行具体测算。测算基于三个方面的基础资料。一是数字经济行业分类,由《数字经济分类》确定,行业编码细分至国民经济小类行业。二是各个小类行业的产出。主要是利用各行业涉税销售收入测算行业产出。三是行业间的投入产出关联关系,根据投入产出表确定。

具体核算过程主要包括以下三步。第一步是计算渗透“元年”的数字经济比例。根据数字经济发展情况和数据可得性,元年定位为2017年。将属于数字经济小类行业的各行业收入加总,得到总体和分领域的数字经济规模。

第二步,计算第二年各行业的数字渗透率、数字影响率和数字经济比例。用第一步算出的各行业数字经济规模乘以投入产出系数,得到各行业数字份额对其他行业的投入产出关系。这里衡量的是各数字行业对所有行业进行的一次渗透。其中,按列加总,将得到该列所属行业接收到的所有行业数字份额对它的投入,除以该行业总产出,即为该行业的数字渗透率。按行加总,将得到该行所属行业的数字份额对其他所有行业的投入,除以该行业总投入,即为该行业的数字影响率。所有行业的数字份额加总后(根据投入产出表特征,按行或列加总均可,得到的总数字份额是一样的),除以经济总产出,就得到第二年的总数字经济比例。

第三步,计算第三年各行业的数字渗透率、数字影响率和数字经济比例。与第二步类似,将第二步计算得到的各行业2018年数字经济规模再次乘以投入产出系数,得到2019年各行业数字份额对其他行业的投入产出影响。这里包括数字经济行业对所有行业在2018年、2019年两次渗透后叠加的结果。后续步骤与第二步类似,将得到2019年各行业的数字渗透率、影响率和数字经济比例。后续各年度皆照此叠加测度。

三、基于涉税产出大数据的数字渗透测度

从上面的测度逻辑中可以发现,数字经济份额逐年提升,来自三个渠道:一是增长,纯数字行业的产出每年有所增长;二是渗透,各行业的数字份额对其他行业进行投入,因而产生了渗透,年份越久渗透的份额越多、蔓延的行业越广;三是沉淀,使用的折旧投入中也有之前年份沉淀的数字份额,年份越久沉淀越多。

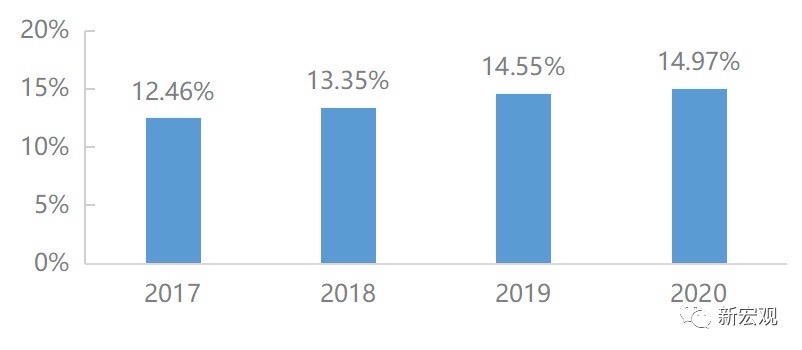

根据测度结果,可以得到三方面的初步结论。一是总体层面。我们测算得到了2017-2020年中国数字经济比例,依次为12.46%、13.35%、14.55%和14.97%(图1)。

图1 2017-2020年中国数字经济占GDP比例

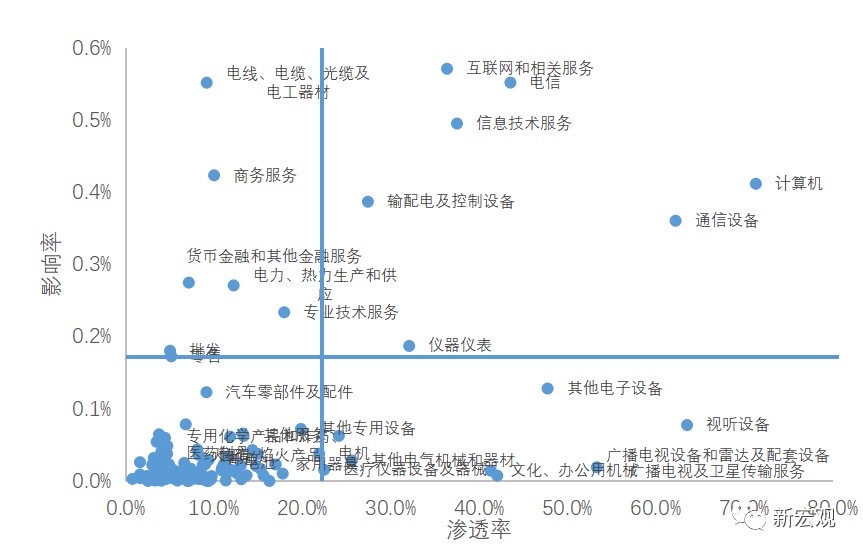

二是行业层面。除了每年的数字经济总体规模以外,我们也测度了各行业的数字渗透程度,以及该行业对全社会的数字影响程度。不同行业的数字渗透和数字影响程度如图2所示。

图2 2020年中国153个行业数字渗透率和数字影响率

按“渗透率及影响率是否属于前10%”为标准,分割出四个象限。

右上角是“高渗透率、高影响率”行业,比如计算机、通信设备、仪器仪表等制造业,以及互联网和相关服务、信息技术服务、电信等服务业。这些行业有些是公认的纯数字行业,有些是受到数字技术改造比较早、比较快的行业,它们的数字渗透程度已经很高,对其它行业的数字影响也很大,是数字时代的先导行业。

左上角是“低渗透率、高影响率”行业,比如电线电缆制造业、电力热力生产供应业、商务服务业、专业技术服务业、批发业、零售业等。这些行业的数字渗透程度并不是高,但它们的数字份额却对总体经济有巨大影响。可想而知,如果它们的数字渗透率进一步提高,将能够显著推升其他行业的数字化程度,它们是当前推进数字化的主要潜力行业。

右下角是“高渗透率、低影响率”行业,比如视听设备制造业、医疗仪器设备制造业广播电视服务业等。这些行业自身数字渗透程度很高,但它们的数字份额对其他行业的影响很小。可以说它们在数字时代自成体系、自主发展,但对推动数字时代变迁、牵引数字经济循环的作用相对较小。

左下角是“低渗透率、低影响率”行业。它们是比较传统的、对数字化相对不敏感的行业,对其它行业的数字影响也较小,不是数字时代重点讨论的对象。但随着时间的推移,有些行业可能会逐步变动到其他象限中,比如汽车零部件及配件就可能很快进入“低渗透率、高影响率”象限,也需要关注。

三是产业链或经济部门层面。从2020年测度结果看,资本品制造业的数字渗透率和影响率普遍高于消费品,生产性服务业普遍高于生活性服务业,外向型制造业普遍高于内需为主的制造业,产业链下游普遍高于中游,中游又高于上游。

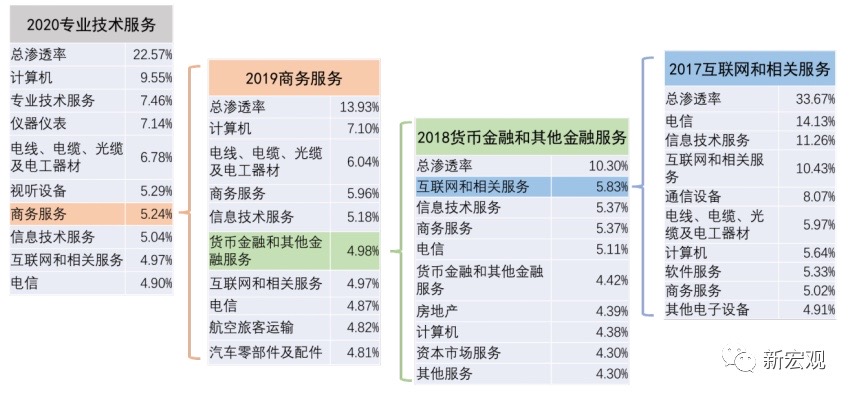

至此,我们也可以具体测算本节刚开始的那个例子。2020年的那个住宅设计项目(专业技术服务业)的总数字渗透率是22.57%。这个比例中的5.24%来自招投标公司(商务服务业)在2019年对这个设计公司进行的渗透。5.24%这个比例中的4.98%又来自银行(货币金融和其他金融服务业)在2018年对这个招投标公司进行的渗透,依次类推(图3)。

图3 专业技术服务业受到数字渗透的过程和程度

每个行业的数字渗透速度是不一样的。从2020年情况看,与2018年相比(表4),渗透率增长最快的行业是电力热力生产供应业、运输业、专用设备制造业等,涨幅都在2.5个百分点以上,可以说它们是当前数字化推进最快、最具活力的领域,是最近两三年数字经济发展的主战场之一。而计算机制造业、试听设备制造业、互联网服务业等数字渗透程度已经很高的行业,近几年渗透率涨幅明显收窄。烟草制品、畜牧产品等直观上与数字技术、数字生态比较远的行业,渗透率涨幅也较低。金融业位居产业链上游、投入比较单一,数字渗透潜力已基本兑现,因而涨势有所趋弱。

表1 各部门2020年数字渗透率比2018年涨幅(百分点)

四、数字渗透进程反映的政策含义

补齐短板进一步释放数字化红利。中下游制造业和生产性服务业的数字影响率高,并且许多行业的数字渗透还有潜力。如果政策针对性发力推动相关行业数字化进程,可以更有效支持发挥上述行业对经济总体增长的促进作用。尤其是对于服务业,不仅可以有效应对“鲍莫尔病”,还能进一步放大数字产业政策的效力。

扩大数字化需求。扩大数字化需求是兼顾短期拉动内需和长期产业升级的有效思路。通过上述测度可以发现,不同领域的数字化需求对经济的拉动程度不一样,稳增长措施可以更有针对性。比如,扩大电子终端产品消费的长期效果就不如扩大批发零售业数字化,也就是说,同样一笔政策性资金,用来补贴电子消费不如用来支持供应链配送的数字化改造。

缓解数字化破坏性冲击造成的调整阵痛。在数字化进程中,特别需要关注转型调整带来的就业阵痛。传统岗位消失和就业减少的速度,与该行业的数字渗透程度密切相关。当前部分行业的数字渗透进程很快,如交通运输业,数字逐步取代人工的趋势更为明显,要做好承接这些行业就业人员流出的准备,提前开展相关就业支持和培训安排,同时加强数字化技能培训,主动迎接数字时代挑战。

《数字宏观:数字时代的宏观经济管理变革》

定价:98.00

书号:ISBN 978-7-5217-4458-3

作者:陈昌盛 许伟

出版时间:2022年8月

0人点赞

0人点赞

评论