深度分析:50万亿的新基建,7大产业及相关产业链重大利好!

据《中国经济周刊》不完全统计发现,截至3月10日,有25个省区市公布了未来的投资规划,2.2万个项目总投资额达49.6万亿元,其中2020年度计划投资总规模7.6万亿元。

7.6万亿是什么概念?——接近"四万亿"的两倍。

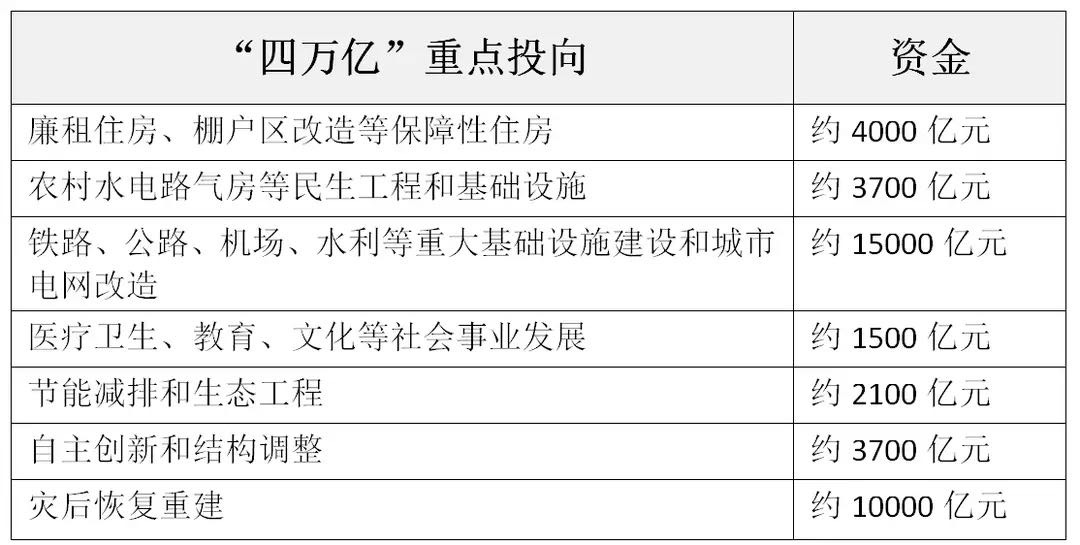

2008年开始的"四万亿"计划是为了应对国际金融危机,国家出台进一步扩大内需、促进经济增长的10项措施,4万亿元投资实际是持续到2010年底。注意上述7.6万亿元是2020年度计划投资规模。

一、新基建和"4万亿"有什么区别?

新基建是新型基础设施建设的简称,指以5G、特高压、高铁、新能源、大数据中心、人工智能、工业互联网等为代表的新型基础设施,本质上是信息数字化的基础设施。

此前的4万亿投资的"老基建"主要集中在铁路、公路、基础设施等领域,俗称"铁公基"。新基建的7大重点领域很显然更体现数字经济特征,侧重科技产业的推进,简单说就是产业高端化。

"4万亿"后来被诟病是因为信贷放水,M2(广义货币)增发,带来房价暴涨等一系列后遗症。4万亿刺激对经济的拉动作用已经越来越低,并导致产能过剩并加速房价回升。"新基建"是推动产业互联网化和数字化,有助于培育经济新动能,不用担心未来形成落后的过剩产能。

应对疫情影响和经济下行压力,国家出台一系列金融货币措施,其中货币政策相对谨慎,基本上是定向扶持中小企业,扩大相关金融机构对中小企业的服务能力,防止全面的大水漫灌,尤其强调"房住不炒",这点和4万亿计划有本质区别。

二、新基建相关产业收益成新风口

"新基建"并不是一个新概念,早在2018年底召开的中央经济工作会议上,中央就明确了5G、人工智能、工业互联网等"新型基础设施建设"的定位。面对疫情的冲击,发展数字经济成为最佳选项,而5G、人工智能、大数据中心、工业互联网等"新基建"领域将成为推动中国经济发展的新动能,相关行业及其上下游产业链都将受益。

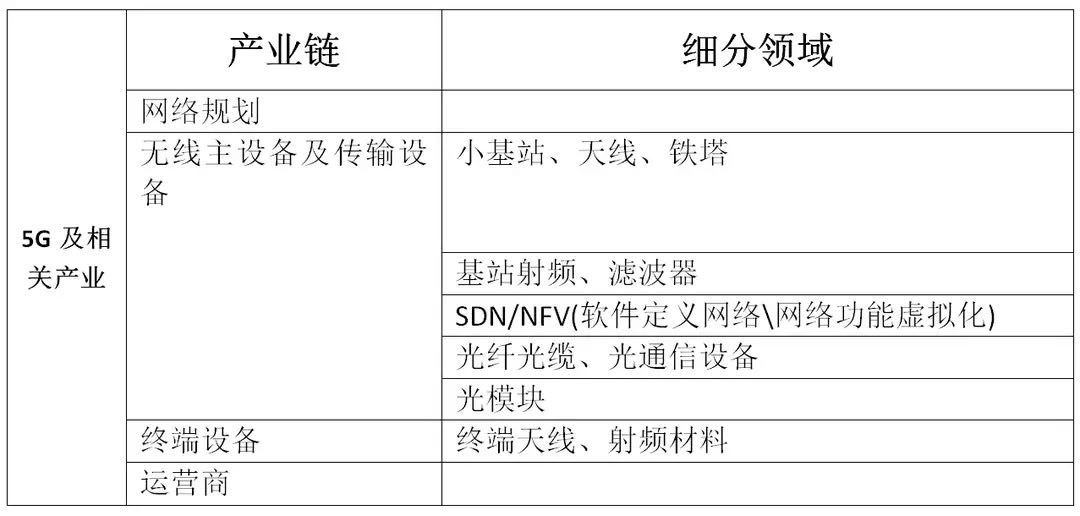

1、5G 基建

5G 是全球移动通信领域的重大变革点,5G被认为是七大"新基建"的领头羊。

在移动通信时代,5G是支撑经济社会数字化、网络化、智能化转型的关键新型基础设施。随着5G网络的逐步完善,"基础应用+X"的模式将继续在工业、交通、教育、旅游等行业快速复制,形成庞大的5G行业应用矩阵,推动众多新业态形成。

华为预测,在未来3年内,5G将在智慧媒体、智慧教育、智能电网、城市安防等方面产生商业价值;3年至5年内,将在自动驾驶、智慧工业、智慧医疗、机器人等领域产生商业价值。在5G与千行百业融合过程中,产业链上下游企业都有广阔的参与空间。

3月6日,中国移动发布23万个5G基站主设备集采公告;3月10日,中国电信、中国联通联手跟进,25万个5G基站主设备招标上路。3月11日,以达摩院XG实验室成立为标志,阿里巴巴官宣进军5G,科研方向均与"新基建"直接相关。

2、特高压

特高压是指交流 1000 千伏及以上和直流正负 600 千伏以上的电压等级。

简单说就是电能的"高速路",电压等级越高,电能损耗越低,电力输送能力越强。特高压涉及大批输配电零部件,比如变压器、开关、电容器、避雷器、换流阀等,再加上大量原材料企业,社会投资规模巨大。

3月11日,国家电网董事长、党组书记毛伟明介绍,目前全年公司特高压建设项目明确投资规模1128亿元,可带动社会投资2235亿元,整体规模近5000亿元。国家电网已经下发工作计划,规划5交、2直、13项其他重点项目总计动态投资1073亿元,其中特高压交流339亿元、直流577亿元、其他项目137亿元(新增的3条特直项目在前期阶段,尚未纳入统计范围),特高压项目进入实质推进阶段。

特高压在股市也有非常好的表现。3月18日大盘冲高回落,但特高压概念股继续集体走强,其中通光线缆已在连续7个交易日里迎来第六个涨停板。

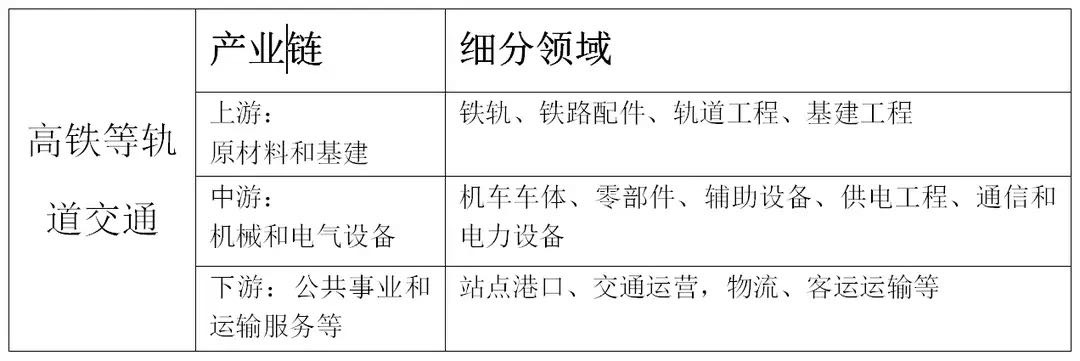

3、 高铁等轨道交通

高铁是中国"新四大发明"之一。

作为基建大国,我国高铁建设及城际轨道交通建设方面一直是人们喜闻乐见的"大跃进"。当下,不少重大高铁项目的正在紧锣密鼓的建设之中;与此同时,许多城市正式大力推进城市轨道交通建设,即使是轨道交通相对发达的北上广深,仍有非常大的缺口。

高铁等轨道交通包含基建及材料环节、机械车辆制造和零部件、铁路通信和管控系统、交通运营和物流等环节。而延伸的产业链条非常长,从原材料、机械到电气设备再到公用事业和运输服务,它将在推动整个社会发展和交通数字化、智能化方面起到基础性作用。

4、新能源汽车充电桩

充电桩就是为新能源汽车服务,我国新能源汽车战略的提出立足于转型升级中的弯道超车,国家发展新能源汽车战略不变,充电桩的市场需求就不会变,直至饱和。

有关统计数据,截止2019年12月我国充电桩保有量达到121.9万台,其中公共充电桩51.6万台,私人充电桩70.3万台,车桩比约为3.4:1,仍远低于《电动汽车充电基础设施发展指南(2015-2020)》规划的1:1。

电动汽车充电桩产业链涉及到上游充设备的生产商,中游为充电运营商,及下游整体解决方案商,目前头部厂商主要包含国资巨头、民营电力设备生产商和整车企业三大类,大多已完成设备、运营、平台建设等全产业链布局。

从细分领域看,上游设备技术门槛不高,产品差异化程度不明显,目前国内充电桩设备领域相关公司数量超过300家,竞争较为激烈,行业整体利润偏低。

中游充电运营集中度相对较高,运营环节成本较高,先进入企业已经建立一定的领先优势,截止2019年12月Top8充电运营企业所运营充电桩占总量超过90%。

下游平台解决方案和数据服务,主要提供充电桩位置服务及预约支付功能,或者提供充电桩运营管理平台和解决方案,目前参与企业规模都较小。

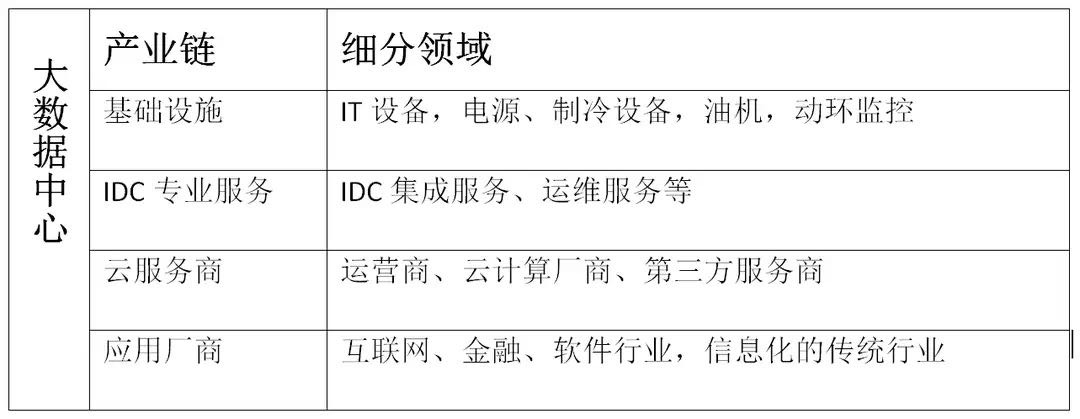

5、大数据中心

新经济发展较快的国家和地区,几乎都在发展"数字经济"。数字经济要从巨量数据中获得价值,就必须对各个维度的数据进行分析和挖掘。而数据的分析和挖掘离不开计算力,离不开处理数据的数据中心。

大数据中心集中了海量技术,其所需要的高密化、模块化、智能化、绿色化、弹性化等,从机器与机器之间的协同,到模块化的高效交付,再到智能化的运营管理,涉及众多产业。

贵州是大数据中心建设最用力的省份,阿里、腾讯等众多大公司要把大数据中心设立在贵州。浙江省与湖北省也建立多个大数据交易中心,南宁大数据交易中心、四川大数据交易中心、湖南大数据交易中心、深圳市盐田区的大数据交易中心等也在陆续建设。

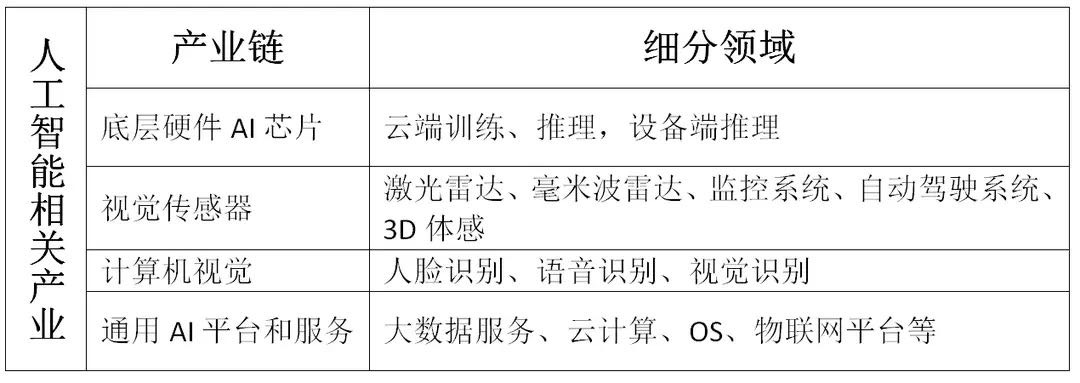

6、 人工智能

人工智能是世界公认的引领新一轮科技革命、产业变革、社会变革的战略性技术。

人工智能作为新一轮产业变革的核心驱动力,正在释放历次科技革命和产业变革积蓄的巨大能量,持续探索新一代人工智能应用场景,将重构生产、分配、交换、消费等经济活动各环节,催生新技术、新产品、新产业。

经初步统计,2019年全球新一代人工智能产业规模突破700亿美元。据预测,到2020年全球人工智能产业规模将近1000亿美元,2018-2022年的年均增长率达到31.6%。

从产业链来看,人工智能产业链主要有三个核心层:基础层、技术层及应用层。在基础层方面,计算技术得到广泛的运用,为人工智能技术的实现和人工智能应用的落地提供基础的后台保障,是一切人工智能应用得以实现的大前提;人工智能技术层,主要有语音识别、计算机视觉、深度学习领域。人工智能应用非常广泛,目前金融、汽车、零售、大健康、安防、教育等领域都有涉及。

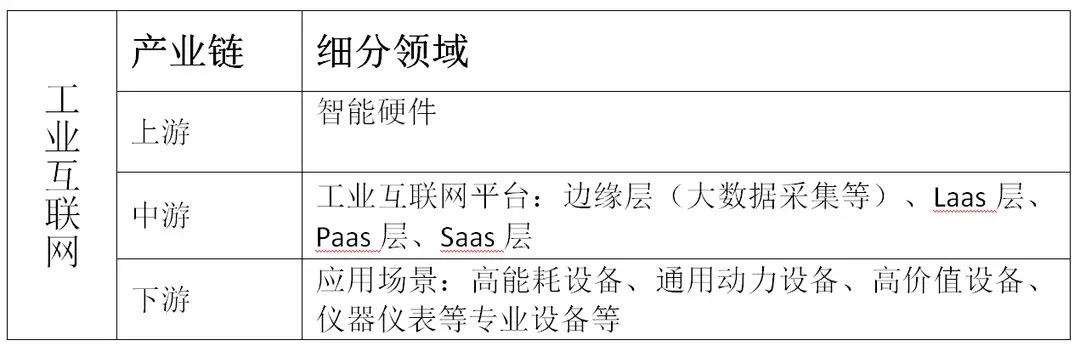

7、工业互联网

工业互联网的本质和核心是通过互联网平台把工业设备、生产线、工厂、供应商、产品和客户紧密地连接融合起来。可以帮助制造业拉长产业链,形成跨设备、跨系统、跨厂区、跨地区的互联互通,从而提高效率,推动整个制造服务体系智能化。

其中,最为重要的工业互联网平台主要有三层:底层是由信息技术企业主导建设的云基础设施IaaS 层,阿里、腾讯、华为等云计算基础设施已达到国际先进水平。

中间层是由工业企业主导建设的工业 PaaS 层,其核心是将工业技术、知识、经验、模型等工业原理封装成微服务功能模块。工业 PaaS 的建设者多为了解行业本身的工业企业,如 GE、西门子、PTC 以及我国的航天科工、三一重工、海尔集团等。

第三层是由互联网企业、工业企业、众多开发者等多方主体参与应用开发的工业 APP 层,其核心是面向特定行业、特定场景开发在线监测、运营优化和预测性维护等具体应用服务。

2020 年 2 月 25 日,工信部公布 2019 年工业互联网试点示范项目,网络、平台、安全三个层面共 81 个项目;总体来看,5G、平台、安全将是工业互联网行业未来最重要的三大方向。

三、各地大手笔投资重点基建项目

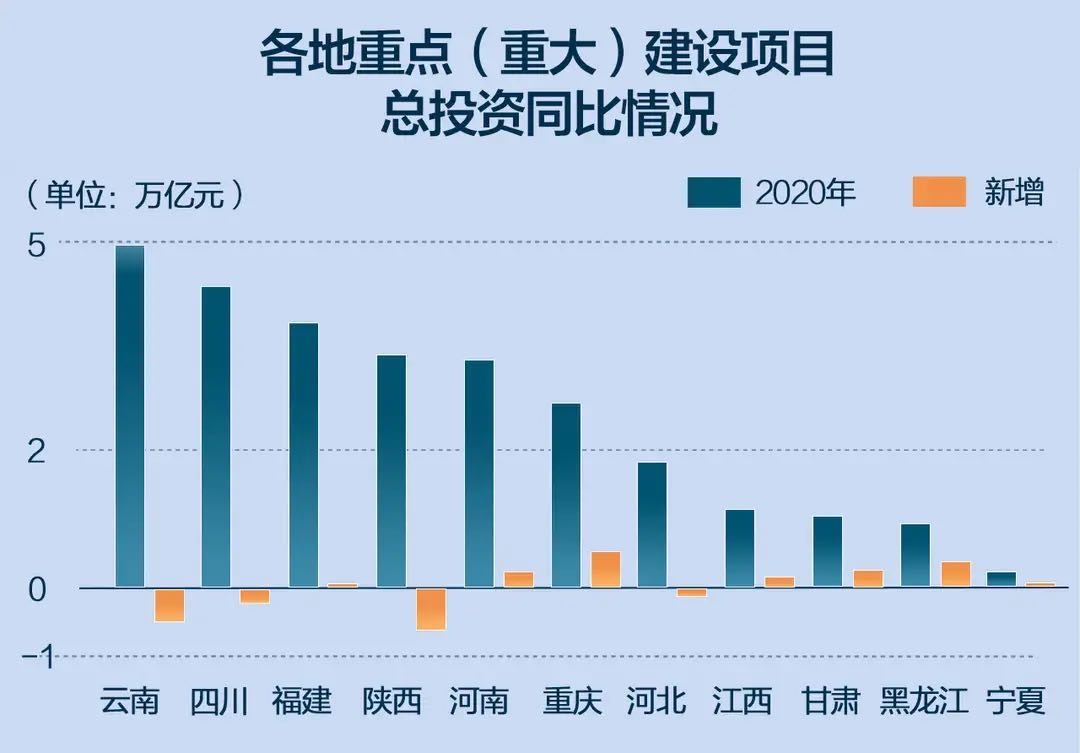

目前,多个省市已发布2020年重点建设项目及年度计划投资,新基建项目大幅增加。

北京今年有300个重大项目,当年计划投资2523亿元,建筑安装工程投资1253亿元,包括北京城市副中心站综合交通枢纽、轨道交通新机场线北延、环球主题公园度假区景观水系工程、国家速滑馆等项目。其中,100个"高精尖"产业项目当年计划投资552亿元、建安投资313亿元。

上海重大建设项目152项,年内计划新开工项目24项,建成项目11项。其中科技产业类(42项)、城市基础设施类(57项),约占总项目数量的65%。

广东省重点项目1230个,总投资5.9万亿元,年度计划投资7000亿元。重点建设项目清单上,基础设施聚焦城际轨道、5G通信为代表的"新基建",例如5G/4G网络等信息基础设施将投资171亿元;高速铁路12个新开工的项目投资超过300亿元。

河北省重点项目计划共安排项目536项,总投资18833亿元,年计划投资2402亿元。其中信息智能、生物医药健康、高端装备制造、新能源、新材料等战略性新兴产业项目共302项,年计划投资850.1亿元。

浙江3月3日举行2020年全省扩大有效投资重大项目集中开工活动,共有537个重大项目参加,总投资8864亿元,2020年度计划投资1473亿元。其中就包括新能源、有轨交通项目、大数据和AI等新基建项目。

还没有公布2020年度重点项目计划的省份已经不多了,从这些重点项目清单可以清晰看出各地未来发展的重点方向,相关从业者最为受益。

近年来我国基建投资一直处于增长态势,对比2020年内将实施的投资规模,多数地区相比2019年出现增长,但增长幅度并不是特别大。所以也有专家认为,要理性看待新基建,并不是"大水漫灌"。也有观点认为,万亿规模的投资目前大部分还停留在规划层面,疫情影响多少项目能在今年年启动呢?

(欢迎关注和留言!)

0人点赞

0人点赞

评论