产业投资基金操作模式分析

前言

在整个2017年,“投资买商”都是一个火爆的主流趋势。“坐地招商行将就木,投资买商时代崛起”、“不懂资本招商的地方政府和产业园区,将被时代所淘汰!”

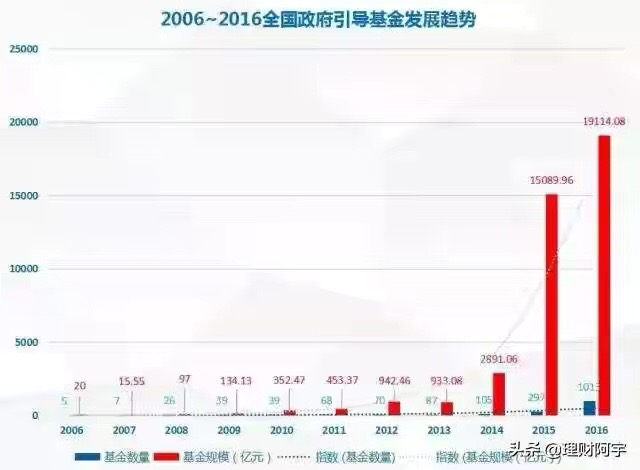

大势所趋,浩浩汤汤。产业地产商正在迅速转型,核心方向之一就是成立产业投资基金,一方面利于园区招商引资,另一方面可以分享更长期的产业成长红利;而地方政府在“招商引资”这个国策级别战略驱动下,已经把政府引导基金、产业并购基金作为干预企业选址的重要招商武器。全国产业投资、产业并购基金正在呈几何倍爆发性增长。

8月16日,国务院重磅发布了《国务院关于促进外资增长若干措施的通知》,也就是39号文,其中已经高度肯定了大半年来各地政府的一些好的措施经验,特别对各地如火如荼的“资本招商”给予了强力支持。

笔者认为,如今在海内外产业并购与各地产业园区打造这二者之间,是有很大的文章可做的。

在后金融危机时代,欧美有很多成熟的产业技术和项目寻求并购退出,但在当地无人问津,已经很多中国资本看到这其中的黄金机会,如果中国的地方政府、产业资本、金融资本乃至产业地产商有这个眼光,应该尽早出手谋求先机,以并购基金、孵化基金、平行基金的方式控制住这些产业和技术,并寻求在国内开发区、高新区、产业园区当中落地做生产和市场。

这样一来,就既解决了投资渠道和通路的问题,又通过和地方政府和产业园区的结合,让带进来的公司在中国有很好的服务环境、政策环境,也有很好的资本环境。

本文以一家从老牌产业地产商转型到产业园区综合运营商的代表者——东湖高新参与发起设立两只产业投资基金的基本模式为例,作为触类旁通的样本,来更细致、更技术性的来看一下,产业投资基金究竟应该怎么做?

一

投资与招商结合的园区运营模式

为了做产业投资,东湖高新首先做了充分而必要的前期准备与积累——2016年成立了园区运营平台武汉东湖高新运营发展有限公司,通过其对园区产业服务进行详细梳理,既提供资质认定、财务管理、人才招聘等基础性服务,也提供融资咨询、上市辅导等增值服务,既增加对入园企业的了解,也加强其对自己的依赖度。同时设立产业研究部,对重点关注的生物医药、电子信息、智能制造等几个产业进行研究,定期发布研究报告。

产业研究和运营服务是抓手,都是为加强园区运营方与入园企业的关联度,进而为产业招商与产业投资服务。在东湖高新的商业模式中,招商与投资不是割裂的,投资既是为了成为入园成长性企业的股东,分享企业未来成长收益,投资板块也可以是一个升级版的招商平台。通过股权投资为纽带,实现企业与园区运营方的深度绑定,进而与招商结合。

而为了规避产业地产国企最为敏感的国有资产流失风险,东湖高新也采取了基金模式推进投资业务。

成立不久的东湖高新运营发展有限公司旗下已经设立了两只基金,其中一只与国内知名投资机构硅谷天堂联手,并且引入武汉市政府的引导性基金,优先投资于东湖高新园区的企业和准备进入园区的企业。

GP层面,东湖高新占两个席位,硅谷天堂占3个席位,决策依靠专业机构,但东湖高新保有一票否决权。通过这种架构设计,使得股权投资由国企行为,转变为国有资本占一定股份的投资基金行为。

该基金还对投资标的进行分类,成熟期企业、成长期企业、初创型企业占比分别为5:3:2,并且规定基金投出去的单个项目的额度不超过基金份额的20%。这些规范都是为了最大限度规避风险。

另一只是东湖高新以LP和GP身份参与了中科协海智计划在湖北省落地的一只基金,该基金的使命是将海外的优质创新项目与国内园区进行嫁接,东湖高新旗下园区成为该基金的重要落地点。

东湖高新还在2016 年成立了私募股权投资基金管理平台——东湖高新股权投资管理有限公司,组建了基金投资管理团队,通过私募方式向基金投资人募集资金,公司以有限合伙人身份参与基金的发起设立。主要投资方向为环保科技、电子信息领域等,公司通过向各基金委派投资决策委员会委员,参与基金的投资运作,包括募资、投资、管理、退出四个阶段。新兴产业投资将成为公司第四个业务板块。

接下来我们就列举东湖高新已经成立的一只结构化基金和一只非结构化基金,来看看东湖高新在产业投资方面的具体操作细节。

二

案例:结构化基金

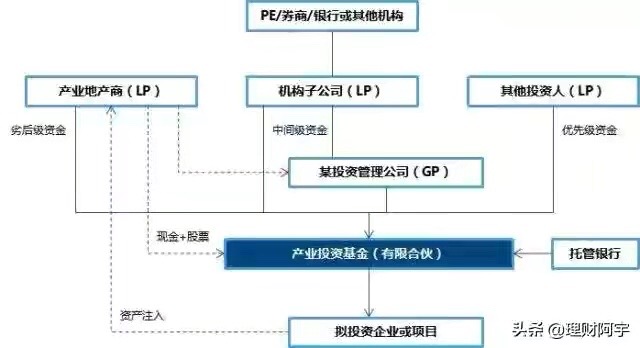

基金结构

产业地产商出资作为基金的劣后级,投资机构出资作为夹层(或中间级),并由投资机构负责募集优先级资金。

产业地产商通过如下几种方式实质性参与或主导基金投资决策(见上图红色虚线部分):1)设立控股子公司作GP,2)由控股子公司与投资机构双GP运作或双方合资成立投资公司作为GP,3)投资机构作为GP,但产业地产商有否决权。

收益分配的顺序一般是:1)优先级资金本金及收益,2)夹层本金,3)劣后本金,4)基金管理人本金,5)剩余投资收益按一定比例由劣后级、夹层及基金管理人分配。

增信措施:1)产业地产商或其大股东为优先级资金提供保本及收益承诺,2)上市公司承诺收购所投资项目,3)以投资项目的收益权质押。

存续期:一般为2-10年,主流5-6年。

退出方式:IPO、并购、管理层回购、上市公司收购重组等。一般会约定产业地产商有优先收购权。所投资项目以资产注入的方式进入上市公司体系内,基金实现退出,退出方式可以是现金,或现金+股票,或股票。

管理费:市场主流的管理费为2%。

出资形式:主流操作方式有两种:1)分期出资,在一定期限内缴纳相应比例的出资;2)承诺出资,按基金投资进度以项目出资。

投资领域:为产业地产商“量身定制”,一般为园区主题产业链上下游或产业地产商意欲引入园区的新兴战略业务。

投资决策:一般由产业地产商占据主导地位。

案例

我们来看一下正在从传统产业地产商全面转型产业运营服务商的东湖高新(600133.SH),与光大资本、五矿信托等联合发起成立的产业投资基金情况。

2015年8月,东湖高新公告称,为加快公司战略转型,促进产业投资发展,扩大公司资产规模,拟与光大资本投资有限公司、光大浸辉投资管理(上海)有限公司共同出资设立东湖光大产业投资基金合伙企业(有限合伙),基金总规模人民币24亿元。用于投资新兴战略产业(包括但不限于节能环保、新兴信息产业、生物医药产业、新能源、集成电路、高端装备制造业和新材料)领域内的优质企业。

在这支结构化基金当中,东湖高新为该基金的有限合伙人,拟认缴出资额为3亿元,占基金规模的12.50%,作为劣后资金,光大资本出资3亿元作为中间级(夹层)资金,由光大浸辉投资负责募集18亿优先级资金。

由光大资本100%控股的光大浸辉投资作为基金GP。

随后的2016年的8月30日,这个其他投资人浮出水面——五矿国际信托有限公司。而该基金也更名为“嘉兴资卓股权投资基金合伙企业合伙企业(有限合伙)”。

到了2017年4月,东湖高新宣布,这只资卓投资基金各合伙人已出资36.02元,其中东湖高新按比例实际出资4.5亿元。资卓投资基金已投资北京建工金源环保发展股份有限公司32.28亿元,持股比例为34.23%。该公司核心业务集中于水处理领域,在国内率先推行了自研发至调试全过程管理的“交钥匙”工程建设服务理念,拥有国内首家外资BOT污水处理项目。

东湖高新在这次公告中称,“鉴于近年来国内市场利率下行较多,资卓投资基金的初始投资成本相对较高,为控制风险、节约资金成本,经与相关各方友好协商,公司与光大资本、光大浸辉和五矿国际信托就资卓投资基金日常经营、费用支出、已投项目费用支出、收入分配、税负承担及资卓投资基金解散清算等事宜达成一致意见......自本协议生效起,除与已投项目投后管理、项目退出及资卓投资基金解散清算等有关的活动外,资卓投资基金将停止一切日常经营管理活动。”

此外,2017年3月28日,东湖高新发布公告称,拟成立一只规模不超过12亿元的产业投资基金,名为“武汉东湖绿色产业投资基金合伙企业(有限合伙)”,采取的同样是这种结构化基金模式,将投资于环保产业(包括但不限于大气治理、水务、固废、危废、污泥处理、环境修复、环境监测)领域内的优质企业。

2017年7月1日,东湖高新称已与旗下东湖投资先行成立了规模较小的东湖绿色基金主体,并同步推进第三方机构优先级有限合伙人的募集工作。待第三方机构确定后公司将和第三方机构同步认缴基金新增份额,最终基金将按不超过12亿元规模完成募集,进入投资阶段。

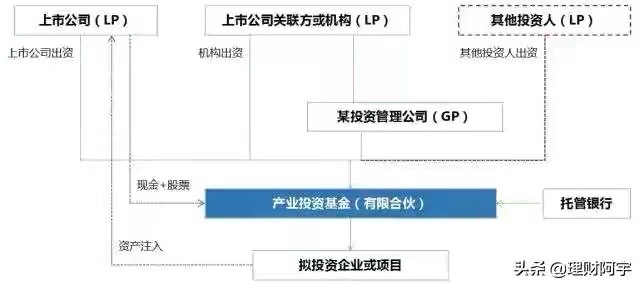

嘉兴资卓股权投资基金示意图

基金规模:24亿。

存续期:3年(2年投资期,1年退出期)。

退出方式:IPO、并购、管理层回购、上市公司收购重组等。

收益分配:按照先回本后分利的原则,分配顺序如下: 1)优先级资金到期一次性收回投资本金,2)优先级资金获得固定收益:按投资本金不超过7.8%计算年化收益,3)夹层资金收回投资本金,4)劣后级资金收回投资本金,5)基金管理人收回投资本金,6)剩余的投资收益在劣后级资金、夹层资金之间按80%:20%的比例进行分配。基金管理人不分享超额收益。

管理费:不超过市场平均水平。

出资形式:承诺出资制,投资人认缴的出资额度将根据基金投资进度,分期实缴到位。

投资决策:设投资决策委员会,由本合伙企业设投资决策委员会,由五人组成,由普通合伙人聘用,其中光大资本提名三名,东湖高新提名两名;投资决策委员会设召集人一名,由普通合伙人指定。

投资决策委员会按照每人一票的方式对本合伙企业事项作出决议。除合伙协议另有约定以外,经投资决策委员会不低于三分之二的多数委员同意即可通过审议事项。

三

案例:非结构化基金

基金结构

结构化基金,也叫平层基金,由产业地产商联合其他机构共同出资,不存在优先劣后之差别。一般基金会有开放期,视基金发展情况及潜在项目的投资进展由GP对外募集投资或者由产业地产商或机构进行增资。

收益分配的顺序一般是:1)按出资比例返还合伙人的累计实缴出资,直至各合伙人均收回其全部实缴出资,2)支付合伙人出资优先回报,通常会设立一个门槛收益率,在达到门槛收益率之前,GP将基金全部收益按合伙人出资比例分配至各合伙人账户,3)支付普通合伙人的管理报酬:合伙人累计实缴出资的内部收益率超过门槛收益率后,则基金全部收益的20%分配给普通合伙人,剩余部分按实际出资比例分配给各合伙人。

案例

2017年11月14日,东湖高新与天津硅谷天堂、西藏硅谷天堂、湖北宏泰产业投资基金、武汉科技投资有限公司、湖北省创业投资引导基金管理中心(下称“管理中心”)及自然人李冀武等共同成立武汉东湖高新硅谷天堂股权投资合伙企业(有限合伙),基金规模为12050万元。

这只基金主要以股权、可转债形式投资初创期、成长期科技型或盈利模式创新型中小企业(房地产企业除外),主要关注已入驻或可能入驻东湖高新园区的企业。

由于其中引入了湖北省创业投资引导基金,因此按照相关规定,投资于湖北省内企业的资金总规模不得少于注册资本的60%,投资战略性新兴产业(或按照基金性质投资于专业领域)和科技型中小企业的资金规模不得少于注册资本的60%,投资于种子期、初创期、早中期投资对象的资金规模不得少于注册资本的60%,并且在合伙企业设立后的4年内完成。

硅谷天堂是一家以产业并购整合专业服务见长的综合性资产管理机构,董事长为余葆红,总裁为鲍钺。硅谷天堂的私募基金管理业务主要模式为其(或其子公司)作为私募基金管理人,通过私募的方式募集投资人的资金,寻找潜在项目并筛选、投资,择机退出以获得收益。投资主要集中在TMT、先进制造、新农业、医疗健康、节能环保、战略稀缺资源等领域。

本次成立的基金是东湖高新与硅谷天堂约定共同成立的5亿元基金的第一期。

东湖高新硅谷天堂股权投资基金示意图

基金规模:1.205亿。

存续期:5年(4年投资期,1年退出期)。

退出方式:IPO、并购、管理层回购、上市公司收购重组等。

收益分配:收益的分配原则为“先回本后分利”,具体分配顺序如下:1)首先基金所有合伙人(包括管理人)按实缴出资比例回收其实缴出资额;2)实缴出资额全部回收后如有余额,则按20%和80%的比例在管理人和基金合伙人(包括普通合伙人)之间进行分配,基金合伙人(包括普通合伙人)所获得的80%的收益按其出资比例进行分配。

管理费:按照本合伙企业全体合伙人认缴出资额的2%支付管理费。

出资形式:承诺出资制,投资人认缴的出资额度将根据基金投资进度安排,分期实缴到位。

投资决策:基金设投资决策委员会,委员会由5名委员组成,其中天津硅谷天堂委派2名,天津硅谷天堂邀请东湖高新委派2名,天津硅谷天堂股权投资基金管理有限公司邀请湖北宏泰产业投资基金有限公司委派1名。投资决策委员会表决实行一人一票,决议事项经四票及以上通过方可视为通过。

特殊规定

1)普通合伙人、第一大出资人不得先于管理中心(引导基金)退出合伙企业。

2)引导基金投资形成的股权,原则上5年(最长不超过7年)内退出。

3)合伙企业的管理团队、关键人士在未完成合伙企业投资计划的70%之前,不得发起募集或受托管理与合伙企业投资策略相同的新基金;任何发起募集或受托管理新基金的计划必须提前通知管理中心。

4)管理中心有权对合伙企业投资企业的进展情况进行监督,有权对合伙企业投资行为进行政策性审核,对不符合引导基金政策目标的投资行为,管理中心有权否决。

四

结构化基金与非结构化基金差异

总结起来看,结构化基金,就是运用了结构化分级技术,所以可以很强力的撬动杠杠效应,以较低成本融入短期大规模资金,投资于能够产生较高收益率的更长久期的资本中。通过这种方式,以期为投资者获取更高的投资收益。

通俗讲,就是把投资者分割为不同层级,例如“优先”和“劣后”;同时,不同层级的投资者对应不同的风险和收益。其中,“优先”一般为普通投资者,例如从银行拿到的配资;“劣后”多为发起该产品并管理这部分投资的机构,通过发行阳光私募产品向投资人募集资金构成产品的劣后级。

而非结构化产品其实和股票型或者偏股型的基金差不多,信托与管理人不保证收益,投资者承担所有的投资风险及享受大部分的投资收益。

0人点赞

0人点赞

评论